Vàng và cổ phiếu đều là tài sản.

Nhưng chúng đại diện cho hai niềm tin hoàn toàn khác nhau về thế giới.

Khi mua vàng, bạn đang chuẩn bị cho khả năng hệ thống trở nên bất ổn.

Khi mua cổ phiếu, bạn đang đặt cược rằng con người sẽ tiếp tục hợp tác, đổi mới và phát triển.

Một bên tồn tại ngoài hệ thống.

Một bên chỉ có thể phát triển khi hệ thống vận hành tốt.

Gold protects against disorder.

Stocks depend on order.

1. Vàng: giá trị không cần ai phải giữ lời

Điểm đặc biệt nhất của vàng là:

Vàng không cần ai thực hiện nghĩa vụ để nó còn giá trị.

Khi bạn nắm giữ vàng:

- Không cần CEO vận hành tốt

- Không cần chính phủ kỷ luật

- Không cần ngân hàng trung ương đáng tin

- Không cần doanh nghiệp tăng trưởng

- Không cần hệ thống tài chính hoạt động trơn tru

Vàng chỉ đơn giản là tồn tại.

Giá trị của nó đến từ:

- Độ khan hiếm

- Tính bền vững

- Khả năng được chấp nhận toàn cầu

- Và hàng nghìn năm con người cùng tin vào nó

Vàng không tạo ra tăng trưởng.

Nhưng đổi lại, nó cũng không phụ thuộc vào năng lực của bất kỳ ai.

Đó là lý do vàng thường mạnh lên khi niềm tin vào hệ thống suy yếu.

2. Cổ phiếu: niềm tin vào hành vi có tổ chức của con người

Cổ phiếu thì ngược lại.

Khi mua cổ phiếu, bạn không mua sự chắc chắn.

Bạn đang mua niềm tin rằng trong tương lai, rất nhiều con người sẽ tiếp tục hành xử có kỷ luật.

Bạn đang tin rằng:

- Ban lãnh đạo sẽ phân bổ vốn hợp lý

- Nhân viên tiếp tục tạo ra giá trị

- Khách hàng vẫn tiêu dùng

- Chính phủ duy trì ổn định

- Hệ thống tài chính tiếp tục vận hành

- Thị trường vẫn còn thanh khoản

Một cổ phiếu thực chất là một hợp đồng xã hội.

Giá trị của nó phụ thuộc vào việc rất nhiều người tiếp tục hợp tác với nhau trong tương lai.

3. Vàng bảo vệ khỏi hỗn loạn. Cổ phiếu cần trật tự để phát triển.

Đây là khác biệt quan trọng nhất.

Vàng hoạt động tốt khi niềm tin trở nên mong manh.

Cổ phiếu hoạt động tốt khi niềm tin trở nên dồi dào.

Vàng đặt câu hỏi:

“Nếu hệ thống gặp vấn đề thì sao?”

Cổ phiếu đặt câu hỏi:

“Nếu hệ thống tiếp tục phát triển thì sao?”

Đó là lý do trong khủng hoảng,

hai loại tài sản này thường phản ứng rất khác nhau.

- Cổ phiếu là niềm tin vào kỷ luật của người khác

- Ai thật sự phù hợp để nắm giữ bạc?

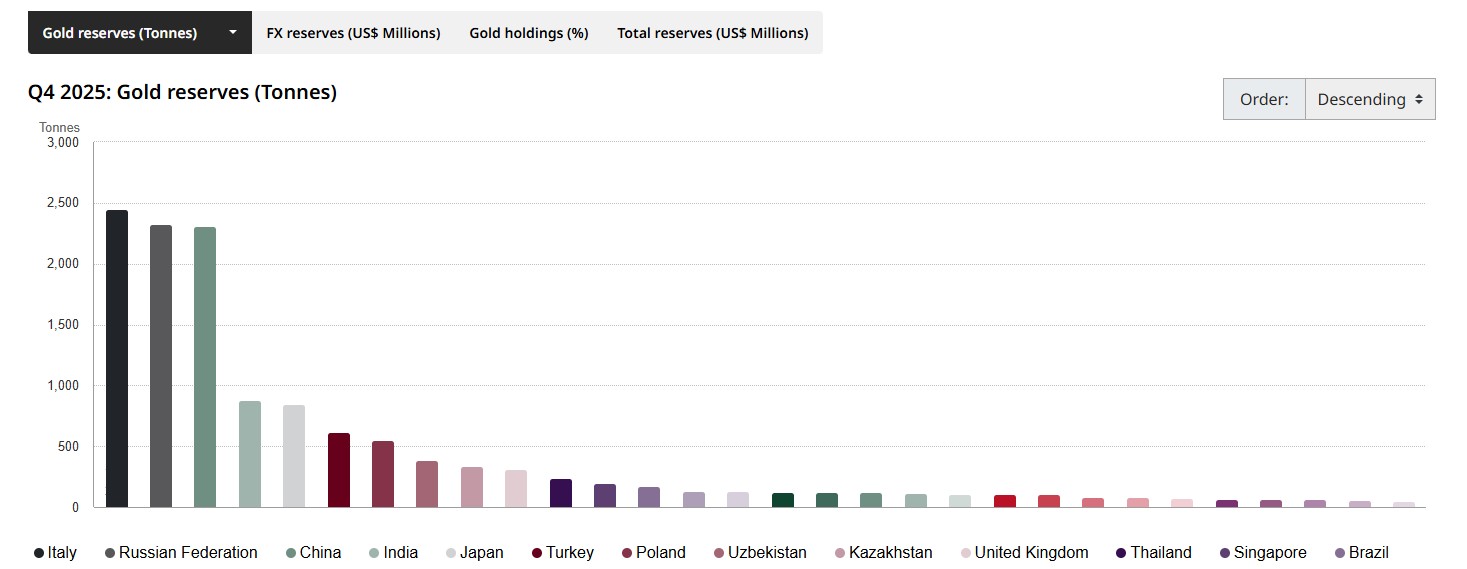

- Tại sao các ngân hàng trung ương đang điên cuồng mua vàng?

4. Vì sao cổ phiếu thường vượt vàng trong dài hạn?

Trong rất dài hạn, cổ phiếu thường vượt trội hơn vàng.

Không phải vì vàng “kém”.

Mà vì xã hội loài người liên tục tạo ra tăng trưởng.

Con người:

- Phát minh công nghệ mới

- Tăng năng suất

- Mở rộng thương mại

- Xây hạ tầng

- Tạo ra ngành nghề mới

Cổ phiếu hấp thụ phần tăng trưởng đó.

Vàng thì không.

Vàng giữ giá trị.

Cổ phiếu khuếch đại giá trị.

Đây là hai vai trò hoàn toàn khác nhau.

5.Nhưng vì sao vàng vẫn quan trọng?

Nếu cổ phiếu đại diện cho niềm tin vào tiến bộ, thì vàng đại diện cho sự phòng thủ trước tính mong manh của hệ thống.

Ngay cả những xã hội phát triển nhất vẫn có thể gặp:

- Khủng hoảng ngân hàng

- Bong bóng tài sản

- Nợ công quá mức

- Sai lầm chính sách

- Lạm phát cao

- Chiến tranh

- Phân mảnh địa chính trị

Và khi điều đó xảy ra, nhà đầu tư bắt đầu tìm kiếm thứ không phụ thuộc vào lời hứa của ai.

Đó là lúc vàng trở lại.

6.Một cách nhìn đơn giản

Vàng

- Tài sản không cần niềm tin

Cổ phiếu

- Tài sản cần niềm tin vào con người và hệ thống

Kết

Cuối cùng, sự khác biệt giữa vàng và cổ phiếu không thật sự nằm ở lợi nhuận.

Nó nằm ở cách chúng phản ứng với niềm tin.

Cổ phiếu mạnh lên khi con người tin rằng tương lai sẽ tốt hơn.

Vàng mạnh lên khi con người bắt đầu nghi ngờ điều đó.

Một tài sản phản ánh sự mở rộng của nền văn minh.

Một tài sản phản ánh nỗi sợ rằng nền văn minh có thể mất ổn định.

Và lịch sử cho thấy:

Thế giới luôn cần cả hai.

Markets change every day.

But the principles behind them change much more slowly.

Understanding those principles is what really matters.

If you found this useful, feel free to share or subscribe.

Nếu bạn thấy bài viết hữu ích, hãy chia sẻ hoặc đăng ký theo dõi để nhận bài mới.

READ MORE